����

����

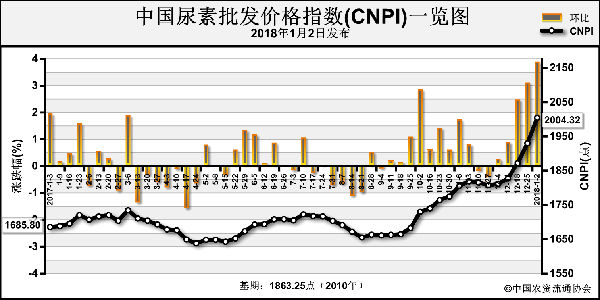

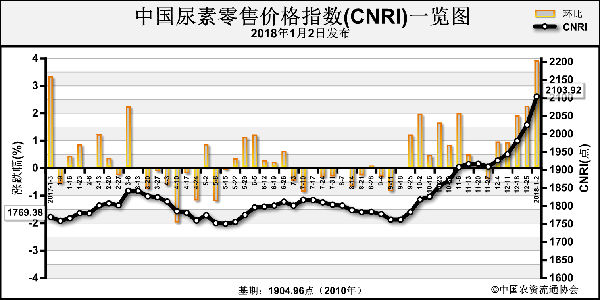

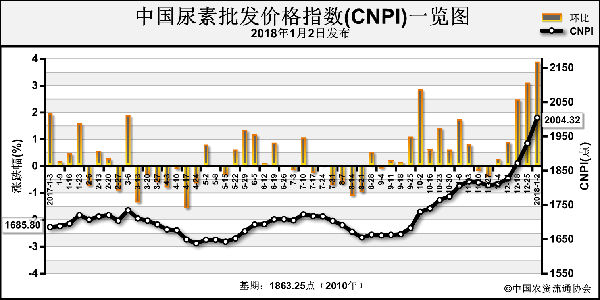

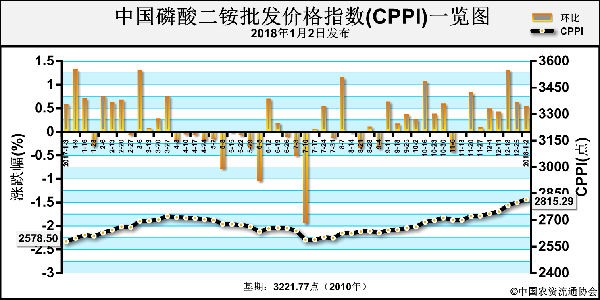

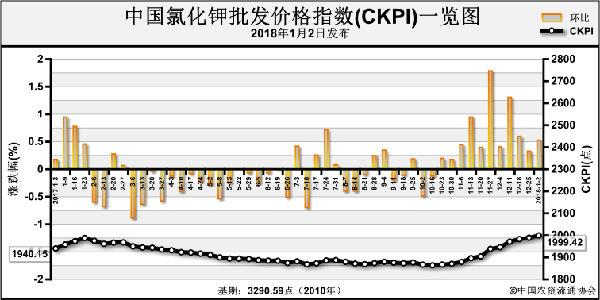

��������(12��25��-12��29��)�������_���ʱ��ֵ�λ�����o����Ȼƫ�o���������m�ϝq�B�ݡ�2018��1��2���Ї��������l�r��ָ��(CNPI)��2004.32�c���h���ϝq74.40�c���q����3.86%;ͬ���ϝq243.12�c���q����14.42%;�Ȼ����ϝq141.07�c���q����7.57%���Ї��������ۃr��ָ��(CNRI)��2103.92�c���h���ϝq78.87�c���q����3.89%;ͬ���ϝq189.64�c���q����10.72%;�Ȼ����ϝq198.96�c���q����10.44%���Ї����س��ڃr��ָ��(CNEI)��1852.50�c���h���µ�6.50�c��������0.35%;�Ȼ����µ�224.84�c��������10.82%���o��r��������Ȼ�����Ȼ�o����������I�_�����ٶȻ��䡣������I���w�_�����µ���44%���£����К��^��I�_�������ڃɳɃȾ����µ����ϳɰ����棬���������������^�٣�����ǰ�ڃr���ϝq�^�죬���܃r�����w��λ�P�������ֵ^�������{��ú̿���棬�������������ָ�λ���o��ú���w����ƫ�o���r�����m�ϝq�B�ݡ� ����������r���r�I���棬���N�̌��ڮ�ǰ�r����F���|��������ʲ�ُ�e�O���������͡����I���棬�ͺϷ���IҲ�ܵ��߃rӰ��θ��M���㣬�_�����ܭh�����ɱ��������������Ӱ푱��ֵ�λ�������������տs�����ڇ��ȹ���ƫ�o������Ŀǰ��������ڡ� �������H�Ј������ܞ�ʥ�Q���ڣ����H�����Ј����С�����ӡ��NFL��˾�И˽Y������Ͷ����88.2�f������͈�r��259.02��Ԫ/����Ŀǰ�Ї����س��ڃr����275��Ԫ/�����ϣ����^���H�r����؛Դ���㣬���M�������ܵ���ֵ�������ص����ƌ��H�ɽ�Ҳ�^�١� ����������r�����ܣ����ȸ��^���r���ܭh���ϝq���������б�������ӱ���ɽ�������ɹš��|�������֡����������Ϻ������K���㽭�����ա�������������ɽ�|�����ϡ����������ϡ��V�|���ؑc���Ĵ������ϡ���������C���½���ʡ�^���������l�����ۃr����3-200Ԫ/�����ȣ�����^�r��ַ��� ����Ŀǰ���������Ј��r����m�ϝq�����N�̳��F���|����;������I��ԭ���Ͼo���ͭh���������Ƽs���_���ʱ����ښvʷ��λ�����oƫ�o���џo����؛Դ���AӋԭ���Ϲ��o��r���ڃ��y���@�����ƣ��_���ʌ����ֵ�λ���ܹ����o��Ӱ����r����^�m�ϝq�� ����(����ؔ��֧���Ŀ���Ї��r�Y��ͨ�f�����ij�����) |

|

���ع���ƫ�o �r����m�ϝq |

| ���� ���� ��������(12��25��-12��29��)�������_���ʱ��ֵ� 2018-01-03 15:30:34 |

|

ԭ��؛�o�r�P ���@�r����m�� |

| ���� ���� ��������(2017��12��25��-12��29��)��������@ԭ 2018-01-03 15:29:24 |

|

���a⛰l�\�o�� �Ȼ�⛃r��С |

| ���� ��������(12��25��-12��29��)�����a⛰l�\�o�����Ȼ�� 2018-01-03 15:28:08 |

|

�҇������m���M�����rˎ���r |

| �����r�I�����L�n�L�x29�ձ�ʾ�����^��3��IJ�иŬ�����҇� 2018-01-03 11:59:50 |

|

7��1�Ռ�ʩ���ͻ�ʡ���ֳ�� |

| �������գ��������|���O���z�z�߿��֡����Ҙ˜ʻ�����ί�T 2018-01-03 11:05:16 |

|

�҇������ķ��χ��H�˜���ʽ |

| ������ǰ�����Ϻ��z�z�߾ֹ��IƷ�cԭ���ϙz�y���g�����c�� 2018-01-03 11:03:11 |