����

����

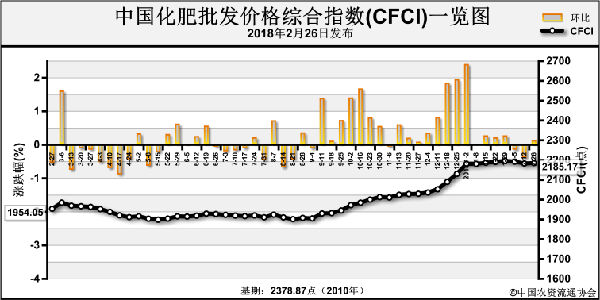

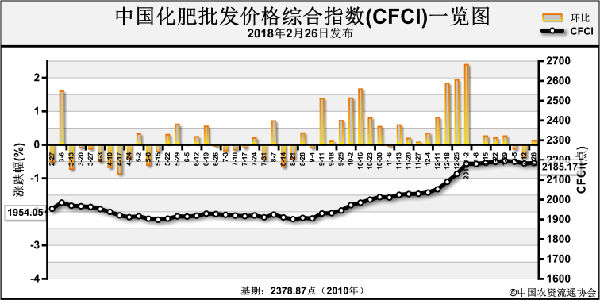

��������(2��12��-2��23��)���Ї��������l�r��C��ָ�����m�����\�С�2��26���Ї��������l�r��C��ָ��(CFCI)��2185.17�c���h���ϝq2.44�c���q����0.11%;ͬ���ϝq219.84�c���q����11.19%;�Ȼ����µ�193.70�c��������8.14%��2��26���Ї��ͺϷ����ۃr��ָ��(CCRI)��2464.65�c���h���µ�7.09�c��������0.29%;ͬ���ϝq133.21�c���q����5.71%;�Ȼ����ϝq17.94�c���q����0.73%�� ����������r�����ʷ��棬������I���w�_�����������������;���Ϛ��^��I��m�ڴ������g�ͮa�����^��I�_�������������ij�;�½������ɵ^��I�ЏͮaӋ����������I�_���ʻ��^�m�������ʷ��棬������@��I���w�_���ʱ��ַ���������ǰ����I�ӆ���rһ��;�\ݔ��������I�l؛�ž���⛷ʷ��棬�}��60%�Ȼ�⛵�վ�r��2200Ԫ/�����������g�ծa���½������\�����Ӵ�;�ຣС�S�_���ʾS�ֵ�λ���F؛����څ�o;�ۿ�⛷�С�β�ُ������߅�Q⛷ʵ�؛�����ӡ��ͺϷʷ��棬����ǰ����I�_�����»����������ҡ� ����������r������ǰ���Ȼ����Ј��������w�嵭�����o���@׃���������Ј�ُ�������^��;���N���Ј��^����՝�����ΏͺϷʏS�����ُ���ء��Ȼ�⛵ȡ� �������H�Ј������H�����Ј���������ӡ��2��22�հl���И����أ��AӋ������70-80�f��;�ж��ڰ��S�W�ޡ��������������������Ї��������p�٣��������r����m��ͦ�����H���Ј���ͦ��ӡ�Ȱl��20�f�����ϵĶ��@�Иˣ��Ї��И���I�^�١����H⛷��Ј��ַ��\�С� ���������^���ȴ����÷ʌ���������m���ӣ����N�̲�ُ����������;�������a��I��ԭ�Ϲ��o���⡢ԭ�σr����h��������Ӱ푣����w�_���ʌ������֏�;���\��m�Y�����F·��·���\����������;���H������Ј���ͦ�������������^�����������ء����@�r����^�m�S�����Ȼ���Ј��ܹ����Ծo�����H�r���ͦ������Ӱ푣��r����^�m��λ�\��;�ͺϷ��Ј���ԭ�σr���ͦӰ푣����ڃr����w�ַ��\�С� ����(����ؔ��֧���Ŀ���Ї��r�Y��ͨ�f������������) |

|

�Ї��������l�r��C��ָ���� |

| ���� ���� ��������(2��12��-2��23��)���Ї��������l�r��C 2018-02-28 16:31:48 |

|

���裺�@��ʻ������ͷ� |

| �����F����r��N���x���_���ϣ�ÿ���÷ʼ��������������� 2018-02-28 16:12:41 |

|

�r�Y�N�������y������r�Y�� |

| ����һ�f���r�Y���ۣ������˸Ї@“̫�y��”������ 2018-02-28 16:11:29 |

|

�ЙC���������� �ƄӾGɫ�r�I |

| ���� �������Ќ��ӏ������|�����O���䌍�r�I��“һ�� 2018-02-28 16:10:27 |

|

����ˮ�ܷ��Ј���Ҫ�Pע�c |

| �������ߣ���������—��� ����ˮ�ܷ��ǽ������ڇ� 2018-02-28 16:09:17 |

|

���أ����������չ� �������� |

| �������ߣ���������—��Ӣ�� ���������^�����ؽ��v 2018-02-28 16:08:40 |