�����ʣ���Ͷƫ�� ��������һ�@�Ј������\�У��γɽ����o��ɫ����ǰͣ܇��I��m�֏����a������ԃ�r�������ӣ����o���|�Գɽ���ԭ���σr����m�»����ɱ�֧�΄������㡣 ���������^һ�@55%��������r2200-2350Ԫ/���������ɽ��r��2050-2180Ԫ/�����r��;���ϵ^һ�@55%�۳ɽ�2100-2150Ԫ/������؛���������N�����^��;ɽ�|�Ј����N�̳�؛55%���������l2170-2200Ԫ/�����ɽ����١� �������@�\��ƽ�����γɽ����ޣ�����ʆ��Ӿ����������؛�e�O�Բ��ߣ��Ј��^������������64%���@��I������r2750-2800Ԫ/�����γɽ�2700-2750Ԫ/������I�տ���r����Ӌ���l؛���в��ֳ���;���F�^64%���@��r2700-2750Ԫ/��������ǰ��ӆ�Σ��������㡣���Ј��r��������A��64%���@������վ2950Ԫ/�����ң�57%���@��վ2650Ԫ/������;���C64%���@��վ2950Ԫ/������;�½�64%���@��վ��3000-3050Ԫ/��;�|���Ј�����Ʒ��64%���@��������վ2920-3000Ԫ/����57%���@��վ2700Ԫ/�����ң�����؛������ ����Ŀǰ���Ј����w����һ�㣬�ͺϷ���؛�������������һ�@�N���γ����գ��AӋ���ڃr���y���ϝq���g����I����ǰ��ӆ�Ξ��������@�|���Ј���m��؛��Ȼ�A�|���A�е^�������������ޣ���I��r���������ږ|���Ј����IJ��㣬�F�Ѓr���y�Գɽ������ڻ���Ʉӿ��g�� ����Һ�����Ј���ݾS�� �������a�^Һ���Ј���ݾS�������ǃr��խ���{���������A���^ɽ�|���ӱ��Ј��ܽ�ѩӰ푣������\ݔ�ž����r����q���ӱ����ǰl�|����IС��̽�q�����q�����@�ž����A�|�^�����Ј��������������K�Ј���������ž�����I��؛�������r��Љ����䡣�A�е^�����\�О��������ϲ����a��I������Ӌ���� ���������a�^���ɺ��^�����\�У�������r2650-2820Ԫ/��;�����Ј������\�У��r���2900-3100Ԫ/��;�F���Ј���Ͷƫ�����r���3400-3600Ԫ/��;�����ɽ���Ј��̓r̽�q����r2400-2750Ԫ/��;�|���^��Ͷƫ������r3250Ԫ/������;�����Ј������\�У���r3150-3220Ԫ/���� �������ڴ���ѩ����ͨ�\ݔ�γ�һ����Ӱ푣�������I�������������ͬ�r�����ͷʎ�����ľ������Ƽs��I�_������Һ�����������ޡ����س�؛���@������������I����Һ�������AӋ����Һ���Ј������\�О������^�m�Ɲq�����������փr���л���Ŀ��ܡ� ���������@���ɽ����л؝q �����ܹ�������֧�Σ����������@�Ј������И�ӭ���_�T�t����߅�Ј��ɽ��_ʼ���q�����ڇ�����؛��u���ӣ��A�����ֽ�ѩ�����e��I��؛����Ӱ푡� ����Ŀǰ��ɽ�|�Ј��{�^���������ϝq��������؛Դ����540-640Ԫ/����늏S؛Դ��r����480-600Ԫ/��;�ӱ������Ј��������{�����S�r��525-560Ԫ/������ɽ�^���ֳɽ�һ�㣬������؛Դ��r����600-630Ԫ/��;ɽ���Ј����пɣ��{���������S����460-510Ԫ/��;���ϳ�؛��u���ӣ������ɽ�525-550Ԫ/��;�����Ј��_��������ɽ��Нq�����ij��S����450-560Ԫ/�������ɹŞ��������ɽ�ƫ��������440-510Ԫ/�������ָ߃r530Ԫ/��;�|���ȵ����m�����^�������������S����760Ԫ/����������ƫ�����|�����S660-700Ԫ/��;���������������@�{�q�������Q���S����540-690Ԫ/�����Ϸ��S�ָ�λ;�����ḱ�a�����@���^������r����580-620Ԫ/�����ӆΌ�Մ�� �����ܳ����Լ��D���w��ԭ�ϲ�ُ��֧�Σ����������@�Ј�����������ɽ������^��ǰ�̓r�Нq����؛��u���ӡ����J�飬���ڲ�������֧�����Ј��ɽ������л؝q�����c���^�������_��������ጷ���r�� |

|

�_�TҊ�t�������ܷ��л؝q |

| �����ʣ���Ͷƫ����������һ�@�Ј������\�У��γɽ����o 2019-02-16 11:52:45 |

|

�r�I�r�岿���°l��4헷��Ϻ� |

| ������ǰ���r�I�r�岿�l����127̖���棬41��r�I�ИI�˜��� 2019-02-16 11:50:13 |

|

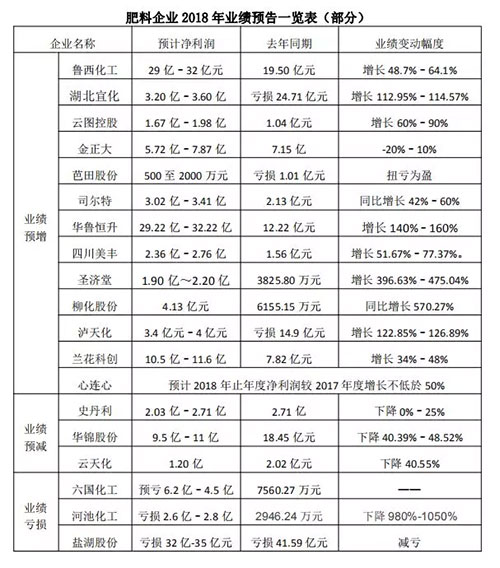

2018��I���A��İl�������� |

| �����I���Ǻ���һ����I�ɹ��c������������з���2018�I���� 2019-02-16 10:13:20 |

|

2019����Щ���ϕ����r�����r |

| ����“���Ȼ������M�����ѽ��컨�壬δ��һ���r�ڃȣ� 2019-02-16 10:12:19 |

|

�Ȼ�⛈�r���o���@׃������ |

| ����������ĵ�һ�����w�������鲻�ѣ�Ҳ�S��“����ʮ 2019-02-16 10:10:53 |

|

���ʶ����������ڴ����� |

| ���������Y��������������I���_ʼ�ϰ࣬���aҲ����u�֏��� 2019-02-16 10:09:39 |